青色申告で確定申告を行うと所得から65万円が控除され、税金が安くなります。ただし、青色申告を行うには事前の申請が必要です。

事前の申請書類「所得税の青色申告承認申請書」の書き方を説明します。

「所得税の青色申告承認申請書」の提出期限

「所得税の青色申告承認申請書」は、提出期限内に管轄の税務署に提出します。提出期限は、【国税庁】新たに事業を始めたときの届出などに以下のように記載されています。

原則、承認を受けようとする年の3月15日まで

(その年の1月16日以降に開業した場合には、開業の日から2ヶ月以内)

また、「所得税の青色申告承認申請書」を提出するためには、事前に開業届「個人事業の開業・廃業等届出書」を提出して個人事業主として開業していなくてはなりません。

開業するタイミング・青色申告の申請をするタイミングについては、以下の記事をご参照下さい。↓

「所得税の青色申告承認申請書」の入手方法

「所得税の青色申告承認申請書」は【国税庁】所得税の青色申告承認申請手続きからダウンロードすることができます。

「所得税の青色申告承認申請書」の書き方

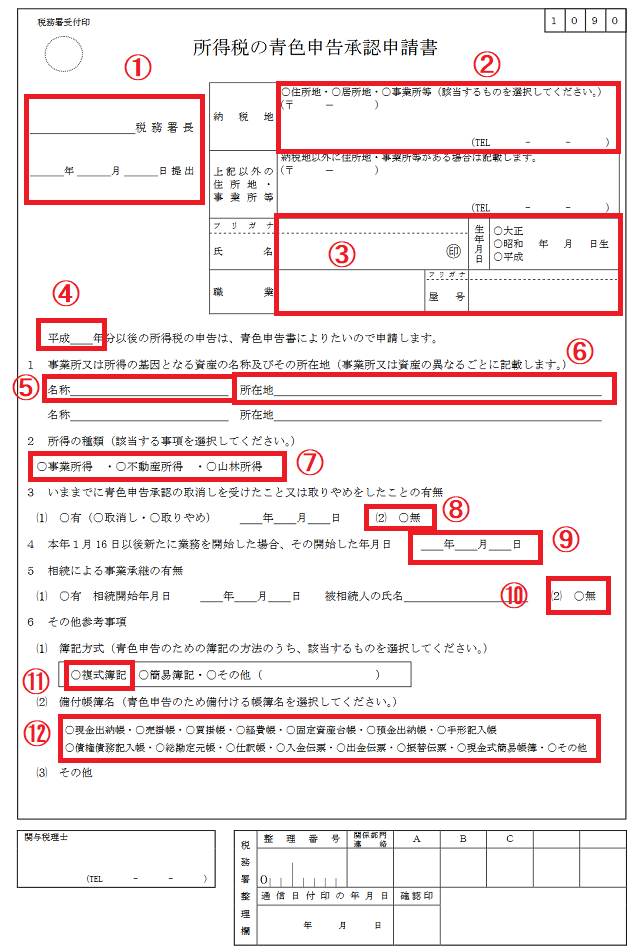

こちらが、【国税庁】所得税の青色申告承認申請手続きからダウンロードした「所得税の青色申告承認申請書」です。

赤字で示した箇所に記入します。

記入する内容は、以下です。

| 項目 | 記入する内容 |

|

①管轄税務署/ 提出日 |

お住まいの地域の管轄税務署名を記入します。

管轄税務署がわからない場合は、こちらのページで調べることができます。→【国税庁】国税局・税務署を調べる

提出日は、税務署に郵送または持参する日付を記入します。 |

| ②納税地 |

「住所地」「居住地」「事務所等」のうち、該当するものにチェックします。 また、住所と電話番号を記入します。

住所地

住民票の住所と一致する自宅を仕事場として使っている場合 居住地 事務所等 |

| ③氏名等 |

氏名・生年月日・職業・屋号を記入します。

職業・屋号は「個人事業の開業・廃業等届出書」に記入したものと同じ内容を記入します。(※参考→個人事業の開業届けの書き方)

個人番号(マイナンバー)は、先に提出するはずの「個人事業の開業・廃業等届出書」に記入するため、「所得税の青色申告承認申請書」には記入欄がありません。

|

| ④申告年度 | 青色申告を開始する年度を記入します。 |

| ⑤資産の名称 |

自宅を仕事場にしている場合、「無し」と記入します。

事務所を構えている場合、事務所の名称を記入します。 (例)すみれWEB事務所 |

| ⑥資産の所在地 | 上述の⑤で仕事場として記入した場所の、住所を記入します。 |

| ⑦所得の種類 |

事業所得・不動産所得・山林所得のうち、該当するものにチェックします。

在宅ワークの場合は、事業所得にチェックします。 |

| ⑧青色申告承認の取り消し有無 |

初めて青色申告をする場合は、「無」にチェックします。 これまでに取り消しまたは自分で取りやめたことがあれば、「有」にチェックします。 |

| ⑨事業開始日 |

「所得税の青色申告承認申請書」を提出する年の1月16日以降に開業した場合は、その日付を記入します。 1月16日より前に開業した場合は、空欄のままにします。 「所得税の青色申告承認申請書」の提出期限は、開業から2ヶ月以内であることに注意して下さい。提出日の2ヶ月以内の日付を記入します。 ⑨事業開始日には、「個人事業の開業・廃業等届出」に記入した開業日と同じ日付を記入します。 |

| ⑩相続による事業継承の有無 | 相続による事業継承でなければ、「無」にチェックします。 |

| ⑪簿記方式 |

「複式簿記」にチェックします。

「複式簿記」にチェックしないと、青色確定申告の特典である65万円控除を受けることができません。

|

| ⑫備付帳簿名 |

青色申告をするために作成する予定の、帳簿名を記入します。

以下はたいてい必要なので、チェックしておきます。

・現金出納帳

・預金出納帳 ・総勘定元帳 ・仕訳帳 このほかに自分の事業にとって必要そうなものにチェックを入れます。

もし間違ってチェックしたり、チェックし忘れても問題はありません。

「こんなの作成する予定です」という予定がわかればOK。 |

「所得税の青色申告承認申請書」の提出方法

「所得税の青色申告承認申請書」が書けたら、税務署に提出しましょう。提出方法は、以下の2通り。

・税務署に持参する

・税務署に郵送する

どちらでも構いませんが、時間のない方は郵送で送ってしまいましょう。郵送方法については、こちらの記事をご参照下さい。↓