今年もまた確定申告の季節がやってきました。私はe-Taxで確定申告をしています。

「e-Taxは今年で3回目だし、楽勝!」と思って確定申告書の作成に取りかかりました。

ところが今年は、12万円で購入したノートパソコンの経費計上方法について大いに悩んでしまいました。

自分の備忘録として、中小企業者等の少額減価償却資産の取得価額の損金算入の特例(少額原価償却資産の特例)についてまとめます。

10万円未満の物品購入は「消耗品費」でOK

確定申告で重要なポイントは「経費をいかに多くするか」です。

経費が多ければ所得が減り、所得税を減らすことが出来るので減税になります。

10万円未満の物品購入は、すべて経費として計上することが出来ます。例えば仕事に使うため9万円のノートパソコンを購入した場合は、以下(↓)のように全額を経費として計上出来ます。

9万円のノートパソコンを購入した場合

9万円のノートパソコンを購入した場合の仕分けは以下です。

| 日付 | 借方 | 貸方 |

| 8月5日 | 消耗品費 90,000円 | 事業主借 90,000円 |

※10万円以下の備品は「消耗品費」(経費)でOK

※事業主の家計から支払った場合は「事業主借」でOK

10万円以上の物品購入は、どうやって仕分けする?

10万円以上の物品購入は、どうやって仕分けしたら良いのでしょう?

私は前年、仕事用に12万円のノートパソコンを購入しました。この代金をどうやって仕分けしたら良いのか分からなくて、随分悩んでしまいました。

結論は「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」があるので、青色申告者なら30万円未満の物品購入は経費に計上出来ます。

それにしても「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」って、「の」が多すぎですね。

「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」とは

「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」は、青色申告をしている中小企業や個人事業主が、30万円未満の物品(資産)を経費として計上出来ることを定めた特例です。

この特例について記載されている国税庁の公式ページはこちらです。→【国税庁】No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

特例には期限がある

「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」は、なんと期限付きの特例です。

平成18年4月1日から令和4年3月31日までの間に取得した物品(資産)についての特例となっています。

ただしこの特例は2年ごとに更新されているようなので、また来年には更新されるのかもしれません。(まるで何かのキャンペーン特売のような・・?)

特例の対象者

国税庁のページ(→【国税庁】No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例)では、「この特例の対象となる法人は‥」という書き方をしています。

そのため私は「法人じゃなきゃダメなのかな?」と思ってしまいましたが、青色申告をしている個人事業主も対象になります。(※税務署に電話で確認しました)

特例の対象資産

特例の対象となる資産は、30万円未満の物品(資産)です。

複数の30万円未満の物品(資産)を経費として計上することが出来ますが、年間合計額は300万円未満までです。

特例の条件

「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」の適用には、条件があります。

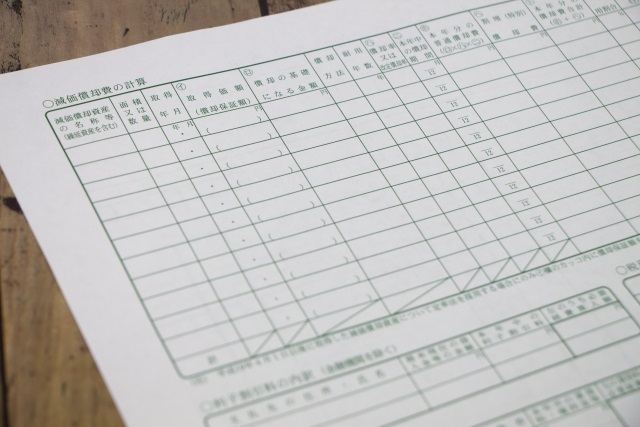

明細書の添付

この特例を受けるためには、事業の用に供した事業年度において、少額減価償却資産の取得価額に相当する金額につき損金経理するとともに、確定申告書等に少額減価償却資産の取得価額に関する明細書(別表16(7))を添付して申告することが必要です。

「明細書(別表16(7))を添付」することが特例の適用条件となっていますが、明細書(別表16(7))にはリンクが張られているわけでもなく、一体何のことなのか私は混乱してしまいました。

あちこち検索して見つけたのがこちらのPDF→少額減価償却資産の取得価額の損金算入の特例に関する明細書なのですが、記入の仕方がさっぱりわかりません。

明細書の添付を省略する方法

そしてまたあちこち検索して見つけたのがこちらの国税庁のページ。→「中小企業者の少額減価償却資産の取得価額の必要経費算入の 特例制度」を適用する場合の明細書の添付について

ある条件を満たせば、明細書の添付を省略できると記載されています。

この制度の適用を受けるためには、確定申告書に少額減価償却資産の取得価額に関する明細書を添付することが必要とされています。

ただし、青色申告決算書の「減価償却費の計算」欄に次の事項を記載して確定申告書に添付して提出し、かつ、当該少額減価償却資産の取得価額の明細を別途保管することにより適用を受けることができます。1 少額減価償却資産の取得価額の合計額

2 少額減価償却資産について租税特別措置法第28条の2を適用する旨

3 少額減価償却資産の取得価額の明細を別途保管している旨

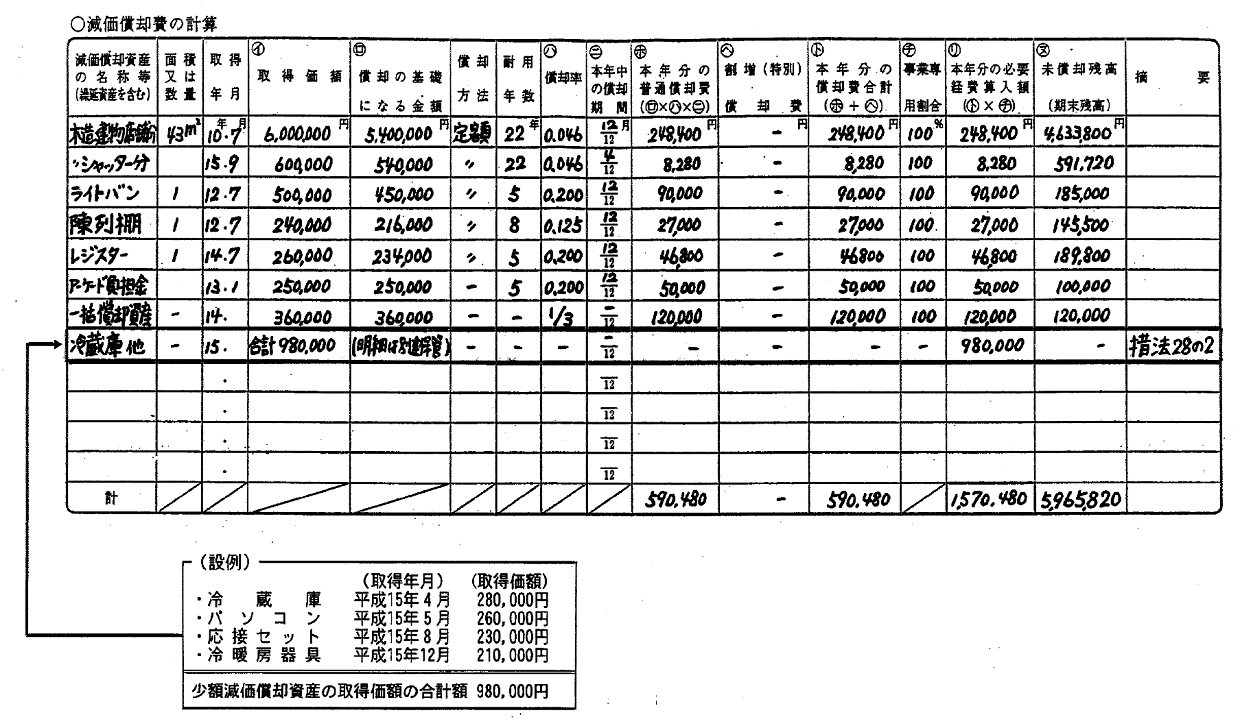

このページには、「減価償却費の計算」記載例のPDFへのリンク(→別紙2(記載例)が張られていました。

「減価償却費の計算」記載例がこちら。↓

明細書の添付は必要ありませんが、「明細書を別途保管」する必要があると記載されています。明細書って何なんでしょう?

会計ソフトでの入力方法

私は会計ソフトマネーフォワードクラウド確定申告を使って確定申告を行っています。

調べてみると、マネーフォワードクラウド確定申告は「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」の入力に対応していました。

マネーフォワードクラウド確定申告の対応

マネーフォワードクラウド確定申告では、以下のページで「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」の入力方法について説明しています。

このページの説明によると、入力の手順は以下です。

固定資産として通常の仕分けを行う

固定資産台帳に登録する

決算書への反映を確認

私はこの説明に従って、昨年購入した12万円のノートパソコンの仕分けを行いました。私が行った仕分け手順は以下です。

固定資産として仕分けを行う

12万円のノートパソコンを資産として計上します。

| 日付 | 借方 | 貸方 |

| 8月5日 | 機械装置 12,000円 | 事業主借 12,000円 |

※10万円を超える物品(資産)なので「機械装置」(有形固定資産)を選択します。

※事業主の家計から支払った場合は「事業主借」でOK

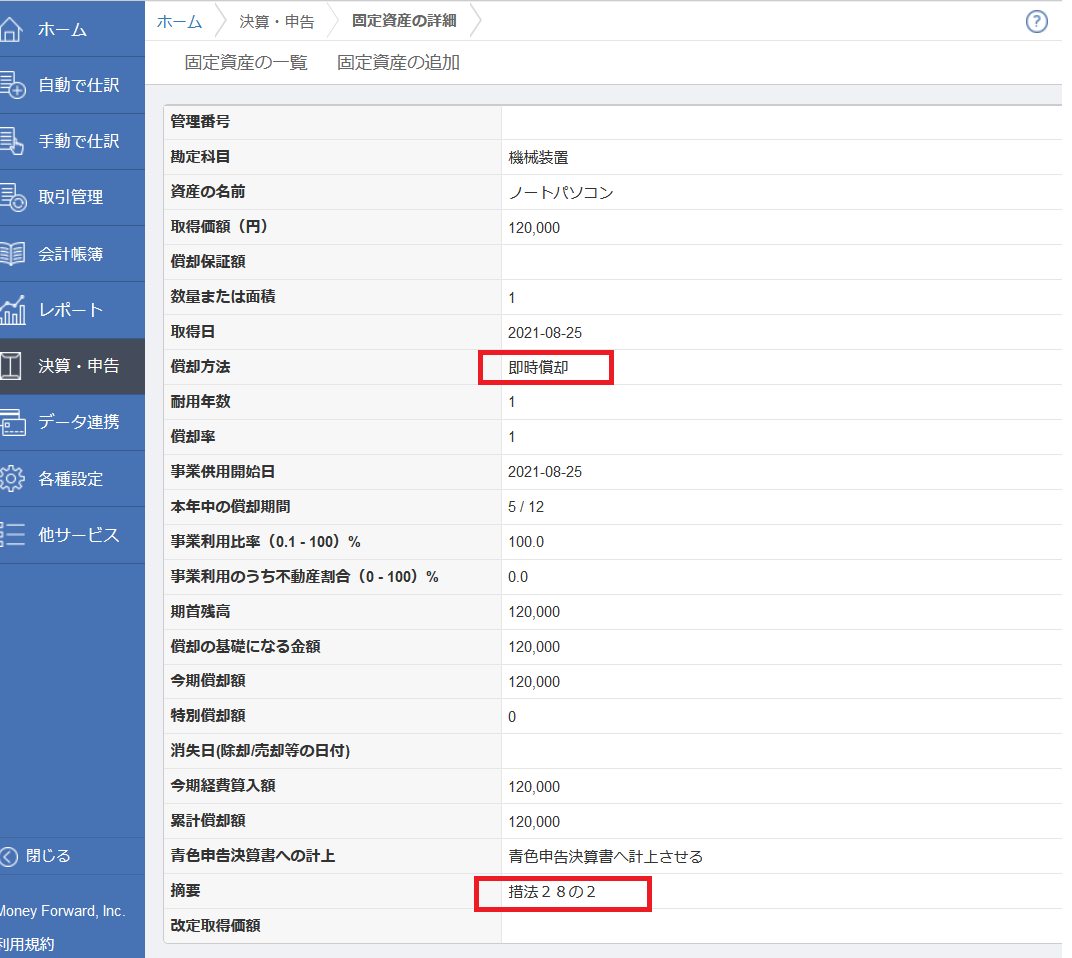

固定資産台帳に登録する

10万円を超える物品(資産)なので、固定資産台帳に登録します。

「償却方法」に「即時償却」、青色申告書の摘要欄に「措法28の2」を記載しておきます。

「即時償却」にしておくと、損益計算書には、12万円のノートパソコン代は全額経費(減価償却費)として自動的に計上されます。

決算書への反映を確認

決算書には自動的に反映されるので、確定申告書を出力して確認します。

しかし、「中小企業者の少額減価償却資産の取得価額の必要経費算入の 特例制度」を適用する場合の明細書の添付についての記載例PDF(→別紙2(記載例))と比べてみると、微妙に違っています。

引用:別紙2(記載例)

国税庁が例として挙げているPDFでは「償却方法」欄が「ー」になっていますが、マネーフォワードでは「即時」になっていたり、例では「ー」になっている箇所に数値が入力されていたりします。

「この微妙な違いは、大丈夫なのかな?」とちょっと気になった私。マネーフォワードクラウドのチャット窓口から質問してみました。

国税庁の例と、マネーフォワードクラウド確定申告で出力される「減価償却費の計算」の内容が少し違っています(「本年中の償却期間」や、「償却方法」など)が、このまま提出して問題ないでしょうか?

「減価償却費の計算」はシステム上、登録内容によって自動的に表示される仕組みでございます。そのため国税庁の記載例のように表示することは出来ません。

おそらく問題ないかとは存じますが、記載内容についてご心配なことがあるようでしたら、おそれいりますが、お近くの税務署など専門機関にご確認いただけますでしょうか。

マネーフォワードクラウド確定申告のシステムでは、この表示対応しか出来ないということのようです。

国税庁の例とは微妙に違いますが、「中小企業者の少額減価償却資産の取得価額の必要経費算入の特例制度」の適用条件を満たしているので問題はないということなのでしょう。

前述しましたが、「中小企業者の少額減価償却資産の取得価額の必要経費算入の特例制度」の適用条件は以下です。↓

この制度の適用を受けるためには、確定申告書に少額減価償却資産の取得価額に関する明細書を添付することが必要とされています。

ただし、青色申告決算書の「減価償却費の計算」欄に次の事項を記載して確定申告書に添付して提出し、かつ、当該少額減価償却資産の取得価額の明細を別途保管することにより適用を受けることができます。1 少額減価償却資産の取得価額の合計額

2 少額減価償却資産について租税特別措置法第28条の2を適用する旨

3 少額減価償却資産の取得価額の明細を別途保管している旨

ここでまた疑問を思い出しました。「3 少額減価償却資産の取得価額の明細を別途保管している旨」という条件がありますが、これを満たしていないのでは?という疑問です。

「明細の保管が必要みたいだけど・・明細って一体何なの?」と調べてみてもさっぱりわからないので、税務署に聞いてみることにしました。

(※詳細は後述します。→税務署に問い合わせてみました!)

弥生の対応

私は会計ソフトマネーフォワードクラウド確定申告を使っていますが、他の会計ソフトでも「中小企業者の少額減価償却資産の取得価額の必要経費算入の特例制度」に対応しています。

やよいの青色申告 オンラインでは、以下のページに詳細が記載されています。↓

freeeの対応

freeeでは、以下のページに詳細が記載されています。↓

会計ソフトではそれぞれ、「中小企業者の少額減価償却資産の取得価額の必要経費算入の特例制度」の入力に対応しています。

税務署に問い合わせてみました!

私は、会計ソフトマネーフォワードクラウド確定申告を使って「中小企業者の少額減価償却資産の取得価額の必要経費算入の特例制度」に対応する確定申告書を作成しました。

でもちょっと疑問が残りました。それは「明細書って何なの?」ということ。

そこで税務署の電話相談コーナーに電話して聞いてみることにしました。

※税に関する相談窓口から、最寄りの税務署へ確定申告の相談をすることが出来ます。

さっそく電話!

40歳を超えて、すっかり図々しくなった私。ちゅうちょなく税務署に電話しました。

10万円未満の経費と同じ扱いでいいってことですよね。その根拠はどこに書いてありますか?どこを見ればわかるんですか?

軽ーい対応の税務署員に、私はとっても困惑しました。「減価償却の特例」というキーワードも検索してみましたが、出てくるのはやっぱり「明細書が必要」というページばかりでした。

税務署員の回答は「ふつうに経費で良い」

私は明細書の謎を解明したかったのですが、税務署員の回答は「10万円未満の消耗品費と同じ扱いで良い」というものでした。

これは予想外の回答で、私は余計に分からなくなってしまいました。

30万円未満の資産なら、経費として見てるから明細書までチェックしてないよってことなんでしょうか。

正解はどこに?

私が調べた結果は、こんな感じです。↓

■会計ソフト・・・固定資産台帳に記録して、決算書に「特置28条の2」と記載。明細書には触れていない

■税務署・・・30万円未満ならただの経費

結局、私には「明細書の書き方は?」「税務署が言っていることは正解なのか?」ということが分からないままです・・。

会計ソフトを信じて提出!

私は中小企業者等の少額減価償却資産の取得価額の損金算入の特例(少額原価償却資産の特例)について色々調べてかなり混乱しましたが、結局よく分からないので、会計ソフトの解説を信じることにしました。

私が使っている会計ソフトはマネーフォワードクラウド確定申告なので、マネーフォワードクラウド確定申告の説明ページを信じて、その説明通りに仕分けを入力しました。

未だに合ってるのかどうかよく分かりませんが、もう面倒くさくなったのでマネーフォワードを信じて確定申告書を提出しました。

もし間違っていたら税務署から連絡が来るでしょう。

なんだか頭が混乱して迷ってしまいましたが、今年も無事確定申告書を提出することが出来ました。今年はe-Tax(Web版)を使って提出しました。

毎年「今年はサクッと5分で確定申告出来るだろう!」って思うのですが、なんだかんだと分からないことが出てきて時間が掛かってしまいます。来年こそ、サクッと5分で確定申告したいものです。